Chilský zázrak v ČR? Možné důsledky plného opt-outu

30.září 2013 | Autor: Petr Brabec

Chile jako první země zavedla a pro ostatní vyzkoušela takzvaný plný opt-out, tedy plné vyvázání se z průběžného systému financování penzí (PAYG) a přesměrování části prostředků na povinné kapitálové účty (2. pilíř).

Stalo se tak v půlce roku 1981 pod vedením známého liberálního ekonoma José Piñery (bratra současného prezidenta Chile). Do roku 2003 bylo možné investovat jen v jednom investičním plánu. V tomto období bylo průměrné roční reálné zhodnocení okolo 10 %. Od roku 2003 byly fondy rozděleny na 5 investičních plánů podle rizika a průměrné roční reálné zhodnocení bylo mezi 3,5–6,6 %. Důvodem pro toto snížení byla zejména finanční krize v roce 2008 a hospodářská krize 2011. Dopady přechodu na státní rozpočet nebyly výrazné, když již od roku 1977 se kumuloval finanční polštář na financování reformy, a to zejména administrativními úsporami a částečně také privatizací. Problémem systému je aktuálně diskutovaná neúčast OSVČ. Celkově se chilský experiment však považuje za velmi úspěšný a stabilní.

Stalo se tak v půlce roku 1981 pod vedením známého liberálního ekonoma José Piñery (bratra současného prezidenta Chile). Do roku 2003 bylo možné investovat jen v jednom investičním plánu. V tomto období bylo průměrné roční reálné zhodnocení okolo 10 %. Od roku 2003 byly fondy rozděleny na 5 investičních plánů podle rizika a průměrné roční reálné zhodnocení bylo mezi 3,5–6,6 %. Důvodem pro toto snížení byla zejména finanční krize v roce 2008 a hospodářská krize 2011. Dopady přechodu na státní rozpočet nebyly výrazné, když již od roku 1977 se kumuloval finanční polštář na financování reformy, a to zejména administrativními úsporami a částečně také privatizací. Problémem systému je aktuálně diskutovaná neúčast OSVČ. Celkově se chilský experiment však považuje za velmi úspěšný a stabilní.

Česká republika ve šlépějích chilské reformy?

V diskurzu o možných změnách penzijního systému v ČR se tak nabízí možná aplikace (zkopírování) chilského modelu, což jsem si dovolil zanalyzovat. Česká republika má několik odlišností pro tento proces. Především se jedná o velmi silný sociální stát, díky čemuž bylo v analýze zvoleno jako procento odvodů jednotných 25,7 % oproti 13,4 % v Chile (také z důvodu relevantního porovnání s PAYG). Nejzásadnější rozdíl je však politický. Za generála Pinocheta panovala diktatura, tedy nebyl nikdo, kdo by po pár letech systém zrušil /znárodnil. Pochopitelně, a díky bohu, tento požadavek na zemi s režimem neumožňujícím opozici nemůže Česká republika nikdy splnit, proto by vždy hrozilo znárodnění, které proběhlo před pár dny v Polsku (ač jen částečné).

Plný opt-out se účastníkům a státnímu rozpočtu vyplatí, pokud…

Pro porovnání mezi současným průběžným a povinným kapitálovým systémem penzí je použit takzvaný hrubý náhradový poměr (poměr mezi posledním hrubým příjmem jedince a jeho následnou penzí). Často je tento poměr vykazován jako jedno číslo, což je však velké zjednodušení celé problematiky. Často se prezentovalo (MF, MPSV) magické číslo 25 %. Tento poměr signalizující jen 1 /4 důchodu oproti předchozí mzdě v zaměstnání je dlouhodobou předpovědí při zachování PAYG systému při vyrovnaném důchodovém účtu. Pokud ale rozklíčujeme náhradový poměr podle příjmových skupin, jde o úplně jiná čísla k porovnání. PAYG by jedinci narozenému v roce 1987 s délkou aktivních pracovních úvazků 43 let a platem okolo poloviny průměrné mzdy přinesl důchod ve výši 50 % z předchozí mzdy, a to při zakomponovaném snížení kvůli vyrovnání důchodového účtu, což je ale stále dvakrát tolik než průměrných 25 %. Toto však platí i u jedince s průměrnou mzdou, kde by jeho náhradový poměr při vyrovnaném důchodovém účtu dosahoval 31 %, což je o plných 5 p. b. více než magická pětadvacítka. Tento fakt měl dokázat, že zjednodušení, které provázelo diskuzi o druhém pilíři, bylo dosti zavádějící.

Z výše uvedeného plyne, že plný opt-out, či zjednodušeně druhý pilíř, se vyplatí pouze bohatším jedincům. S dvojnásobkem průměrné mzdy by účastníkovi stačil reálný výnos na nule, tedy 0 % p. a. Lidé mající průměrný plat by museli již spoléhat na zhodnocení svých prostředků v průměru okolo reálných 1,6 % p. a., a to jen pro dorovnání na náhradový poměr při vyrovnaném důchodovém účtu u PAYG. Nižší příjmové skupiny by pak graduálně vyžadovaly vyšší zhodnocení, jelikož plný fondový systém v sobě nemá implicitně zakomponovaný princip solidarity. Pro občany se mzdou aktuálně okolo 12 tisíc hrubého by znamenal výhodný fondový systém nutnost zhodnocení ve výši minimálně okolo reálných 4 % p. a., což je při stávající dlouhodobé inflaci okolo 6–7 % p. a. nominálních. Penzijní / investiční společnosti však v ČR těchto čísel ani zdaleka nedosahují, když se jejich výnosnost pohybuje okolo 2–4 % p. a.

Co na opt-out státní rozpočet? Přechod by vytvářel deficity až do roku 2073 daleko vyšší než ty, které vytváří současný systém. V prvním roce by se deficit důchodového účtu PAYG skokově zvýšil z aktuálních 0,5 % HDP na 4,3 % HDP. V letech 2033–2063 by pak finanční náročnost přechodu kulminovala okolo

každoročního deficitu 8–9 % HDP. Přechodová fáze by kumulovaně stála okolo 3–5násobku HDP roku 2086, ve kterém by byla dokončena. Toto pro zajímavost představuje něco okolo 100–170 biliónů dnešních korun.

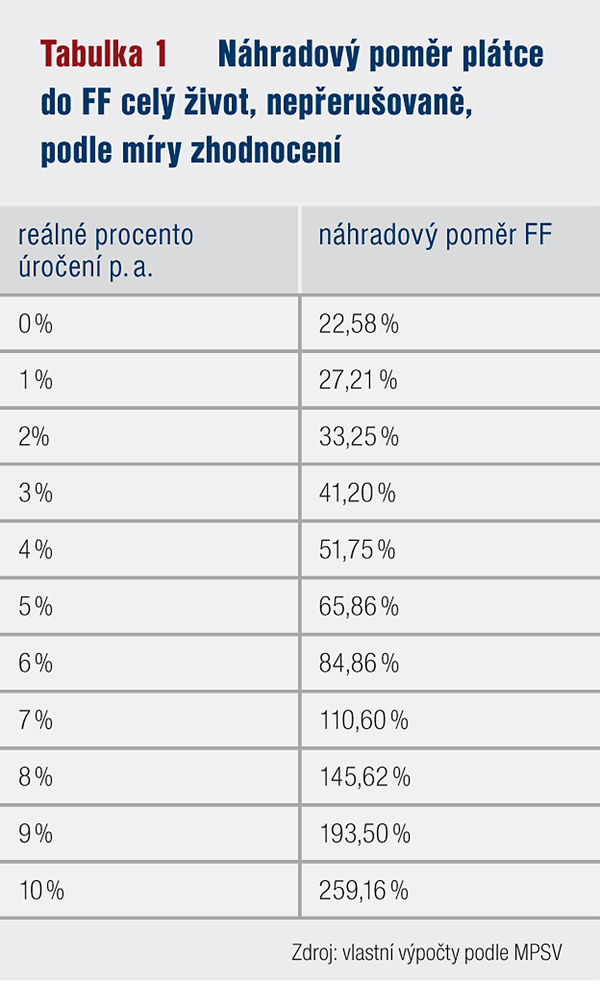

Skrytá hra s čísly aneb rozdíl mezi 10 % p. a. a 1 % p. a. je...

Největší hra s čísly je při pohledu na přiloženou tabulku, která počítá hrubý náhradový poměr penzisty při různých úrovních každoročního reálného zhodnocení. Pokud totiž vezmeme chilské historické reálné zhodnocení mezi lety 1981 až 2003 10 % p. a., dostaneme náhradový poměr 259 %, což znamená, že by penzista měl důchod dvaapůlkrát vyšší jak svůj poslední plat. Toto je hezká představa. Co se však stane v pravděpodobnější situaci okolo 0–1 reálného procenta p. a.? Náhradový poměr bude právě na úrovních okolo magické 25% míry, kterou MF strašilo při zachování PAYG systému.

Aneb, platí otřepané: „Co funguje někde, neznamená, že bude fungovat jinde.“

Založeno na: Brabec 2013, Aplikovatelnost chilské penzijní reformy na český důchodový systém,

http://www.vse.cz/vskp/34309_aplikovatelnost_chilske_penzijni_reformy_na_cesky_duchodovy_system

Nejnovější analýzy

-

Nahradí obecní policie policii státní? (celá verze)

Ekonomika, právo a regulace

Autor : Jaroslav Salivar -

Má stát hazard pod kontrolou? (celá verze)

Ekonomika, právo a regulace

Autor : Michal Barbořík -

Ekonomické ztráty českých fotovoltaických elektráren

Ekonomika, právo a regulace

Autor : Jan Průša -

Starneme, a? (rozšířená verze)

Ekonomika, právo a regulace

Autor : Radovan Ďurana