Krehký II. pilier

07. duben 2011 | Autor: Radovan Ďurana

Dôchodková reforma v rokoch 2004 a 2005 významne zmenila nastavenie starobného dôchodkového zabezpečenia na Slovensku. Upravila zabezpečovací charakter na poistný a rozdelila ho na dve základné časti.

Poistný prvý pilier s prvkami solidarity a kapitalizačný, plne zásluhový, druhý pilier. Financovanie oboch pilierov malo byť zabezpečené rovnomerne 9 % odvodom z príjmov. Výškou odvodu do druhého piliera sa slovenský II. pilier zaradil k najväčším medzi krajinami, ktoré kapitalizačný pilier zaviedli. Bez preháňania sa dá povedať, že za 5 rokov existencie II. piliera neprešiel ani rok, kedy by sa nediskutovalo o jeho významných zmenách, alebo rovno nezasahovalo do jeho nastavenia.

Poistný prvý pilier s prvkami solidarity a kapitalizačný, plne zásluhový, druhý pilier. Financovanie oboch pilierov malo byť zabezpečené rovnomerne 9 % odvodom z príjmov. Výškou odvodu do druhého piliera sa slovenský II. pilier zaradil k najväčším medzi krajinami, ktoré kapitalizačný pilier zaviedli. Bez preháňania sa dá povedať, že za 5 rokov existencie II. piliera neprešiel ani rok, kedy by sa nediskutovalo o jeho významných zmenách, alebo rovno nezasahovalo do jeho nastavenia.

Parametre druhého piliera pri zavádzaní

Úspory sporiteľov sú spravované na fondovom princípe, oddelene od majetku správcu. Sporitelia majú možnosť rozhodnúť sa, v ktorom z troch druhov fondov – rastový, konzervatívny, vyvážený – budú ich všetky úspory uložené. Minimálna doba účasti na kapitálovom sporení bola pri zavedení druhého piliera stanovená na 10 rokov. Zákon stanovuje podmienku, podľa ktorej sporiteľ 15 rokov pred dôchodkovým vekom nesmie mať úspory uložené v rastovom fonde. Výber prostriedkov je v súčasnosti možný formou kúpy doživotnej anuity alebo programového výberu časti úspor prevyšujúcich zákonom stanovené minimum.

Úspory sporiteľov sú ich majetkom, a do momentu podpisu zmluvy o anuite predmetom prípadného dedičného konania. Do druhého piliera mohol vstúpiť dobrovoľne každý občan SR, ktorý už pracoval, povinný vstup bol nastavený pre ľudí vstupujúcich na trh práce. Pri výpočte starobného dôchodku z prvého piliera sa každým rokom účasti v II. pilieri znižuje jeho hodnota o 50 % oproti poistencom, ktorí odvádzajú len do prvého piliera. Na začiatku reformy spravovalo úspory osem správcov, v súčasnosti na trhu pôsobia šiesti. Zákon relatívne prísne vymedzil pole investovania z pohľadu rizika. Na zavedenie II. piliera reagovali správcovské spoločnosti intenzívnou marketingovou kampaňou. O povinné súkromné sporenie bol nad očakávanie vysoký záujem, po ukončení obdobia dobrovoľného vstupu, v roku 2006, evidovali správcovia 1,54 mil. sporiteľov pri celkovom počte pracujúcich 2,3 mil. (nie všetci však reálne sporili, pre výplatu úspor je rozhodujúca doba účasti, nie prispievania). Očakávaný scenár predpokladal 51% účasť.

Turbulentné roky

Náročnú reformu dôchodkového systému nie je možné zaviesť ustanovujúcim zákonom. Kapitálové sporenie doznalo kozmetické zmeny už počas roku 2006. Došlo k miernemu zníženiu poplatkov správcov, obmedzeniu prestupov, bol zavedený limit pre marketingové výdavky a limit odmeny sprostredkovateľov dôchodkového sporenia. Rozhodujúce zmeny však nastali až od nástupu novej vlády v roku 2006. Kabinet Roberta Fica prirovnával správcovské spoločnosti k nezodpovedným nebankovým inštitúciám (známym spreneverením prostriedkov vkladateľov). Zásahy do druhého piliera prišli zanedlho, vláda však nakoniec nepristúpila k zníženiu výšky odvodu do sporivého piliera, čím by krátkodobo zlepšila bilanciu verejných financií. V prvom kole opatrení sa snažila znížiť počet sporiteľov zmenou podmienok a intenzívnou kampaňou, čím presvedčila 173 tis. sporiteľov k návratu z druhého piliera. Tento krok podporila zrušením povinnej účasti pre nových pracovníkov, zavedenie dobrovoľnosti viedlo k poklesu účasti na 13 % z celkového počtu ľudí vstupujúcich na trh práce.

Dôležitým krokom pre oslabenie postavenia kapitálového sporenia bola zmena spôsobu výpočtu odmeny správcov úspor. Poplatok za správu aktív bol znížený na jednu z najnižších hodnôt spomedzi relevantných krajín. Bola zavedená garancia výšky vkladu (finančná kríza a pokles hodnoty úspor zapôsobili ako katalyzátor) a dodatočná odmena správcovi bola podmienená zhodnotením vkladov. Parlament upravil vládny návrh 5 ročného posudzovania zhodnotenia, toto obdobie skrátil na 6 mesiacov, čím výrazne zasiahol do motivácií správcov úspor. Volatilita akciových trhov je príliš vysoká na to, aby správcovia riskovali, že budú musieť doplácať 100 % v prípade straty, pričom v prípade zhodnotenia úspor majú nárok len na 5,6 % podiel (1 % stratu by pri rovnakej výške úspor a následnom zhodnotení o 1 % dorovnávali 18 kontinuálne ziskových rokov). Výsledkom zmeny bol takmer absolútny výpredaj akciových titulov z portfólií správcov. Sporitelia v akciových fondoch, ktorí prišli v roku 2008 v priemere o 8 % úspor vplyvom finančnej krízy, tak stratili možnosť kompenzovať tento prepad v mohutným rastom akciových trhov roku 2009. Podstata a potenciál kapitálového sporenia je takýmto zavedením garancií významne deformovaná.

Dopady na verejné financie

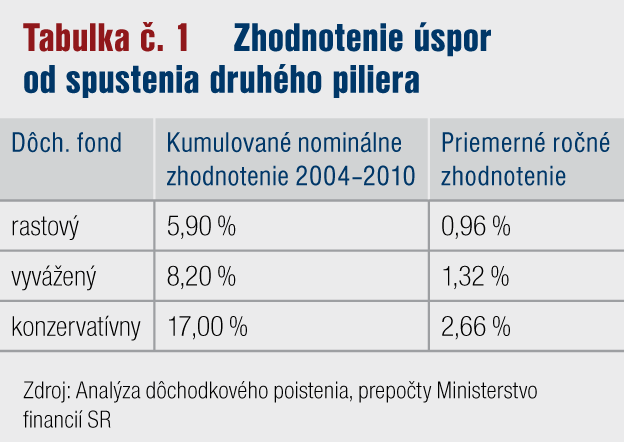

Výpadok príjmov verejných financií vplyvom zavedenia druhého piliera dosahoval zaposledných 5 rokov priemerne 1,2 % HDP. Vplyvom vyššej účasti sporiteľov ide o hodnotu mierne nad očakávaným výpadkom. Výnosy z privatizácie stačili na krytie výpadku príjmov Sociálnej poisťovne do januára 2010, odvtedy je výpadok v plnom rozsahu krytý zo zdrojov štátneho rozpočtu. Hoci ide o pomerne vysokú sumu 0,8 mld. Eur, nedošlo zatiaľ k oficiálnemu zvýšeniu sadzieb za účelom jej vykrytia. Aktuálny objem úspor 1,4 mil. sporiteľov presahuje 3,7 mld. Eur (5,6 % HDP), pričom zhodnotenie sa v minulom roku pohybovalo v rozmedzí 0,73–1,9 % p.a. Celkové zhodnotenie úspor od spustenia druhého piliera je uvedené v nasledujúcej tabuľke (predpokladané ročné nominálne zhodnotenie konzervatívnych fondov bolo 4–5 %, pri akciových 6–8 % p.a.):

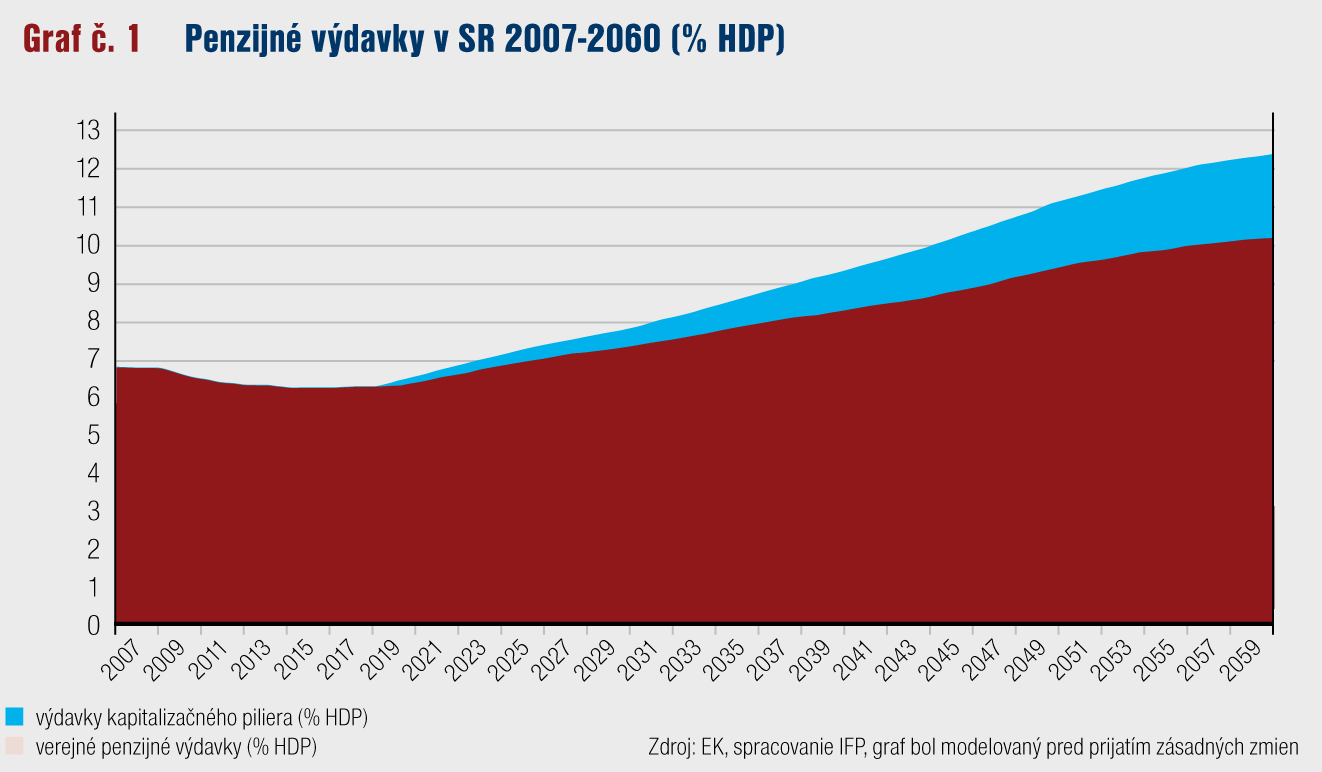

Reforma nebola dostatočne razantná, súčasný deficit prvého piliera je vysoký aj bez vplyvu zavedenia II. piliera. Podľa prognóz Európskej komisie by výdavky na dôchodky mali do roka 2060 vzrásť o 50 % na 10,2 % HDP zo súčasných 6,8 %. Eliminovanie tohto nárastu je možné len znižovaním nárokov z prvého piliera, alebo výrazným zvýšením odvodovej záťaže. Dotovanie deficitného systému by vyžadovalo vysoké prebytky verejných rozpočtov. Očakávaný podiel druhého piliera na dôchodkových náhradách ilustruje priložený graf (tmavou farbou)

Budúcnosť druhého piliera

Hodnotenie zavedenia druhého piliera je vplyvom častých a zásadných zmien v kombinácii s finančnou krízou problematické. Uplynulé roky ukázali, že diametrálny rozpor názorov hlavných politických strán v otázke legitimity a nastavenia sporivého piliera predstavujú základnú hrozbu pre jeho budúcu existenciu a možné prínosy z pohľadu dôchodkového zabezpečenia. Hoci predstavitelia súčasnej vlády pôvodne navrhovali jeho ústavnú ochranu, k tomuto kroku pravdepodobne nedôjde. Maďarský scenár znárodnenia úspor sa zdá byť momentálne nepravdepodobný, nemožno ho však v plnej či čiastočnej miere vylúčiť v prípade zmeny vlády Pripravovaná novelizácia by mala zachovať garancie vkladov, avšak umožniť vznik nových, negarantovaných akciových fondov. Účasť v druhom pilieri bude opäť povinná pre nových poistencov, s lehotou na rozhodnutie o vystúpení. S vlastným povinným príspevkom sporiteľa sa nepočíta. Napriek uvedenému má existencia druhého piliera jednu špecifickú črtu. Časť odvodov platených sporiteľmi okamžite nemizne vo vysoko deficitnej Sociálnej poisťovni výmenou za neistý budúci nárok, ale sa presúva na jeho osobný účet v správcovskej spoločnosti.

Nejnovější analýzy

-

Nahradí obecní policie policii státní? (celá verze)

Ekonomika, právo a regulace

Autor : Jaroslav Salivar -

Má stát hazard pod kontrolou? (celá verze)

Ekonomika, právo a regulace

Autor : Michal Barbořík -

Ekonomické ztráty českých fotovoltaických elektráren

Ekonomika, právo a regulace

Autor : Jan Průša -

Starneme, a? (rozšířená verze)

Ekonomika, právo a regulace

Autor : Radovan Ďurana