Daňové změny v roce 2013: Jasno kolem Silvestra

20.prosinec 2012 Autor : Jaroslava Kypetová

V příštím roce by mělo dojít k podstatným změnám ve všech hlavních daňových zákonech, jenže ještě v polovině prosince 2012 není zřejmé, zda se tak opravdu stane. Následující text tedy vychází z již schválených novel s odloženou účinností, z aktuálních návrhů a z informací o pravděpodobném dalším průběhu. Třeba letošní zmatečný stav přiměje zákonodárce zamyslet se nad prostou pravdou, že skutečně nejlepší daňovou politikou je stabilita daní.

Už máte svůj návrh DPH?

Už máte svůj návrh DPH?

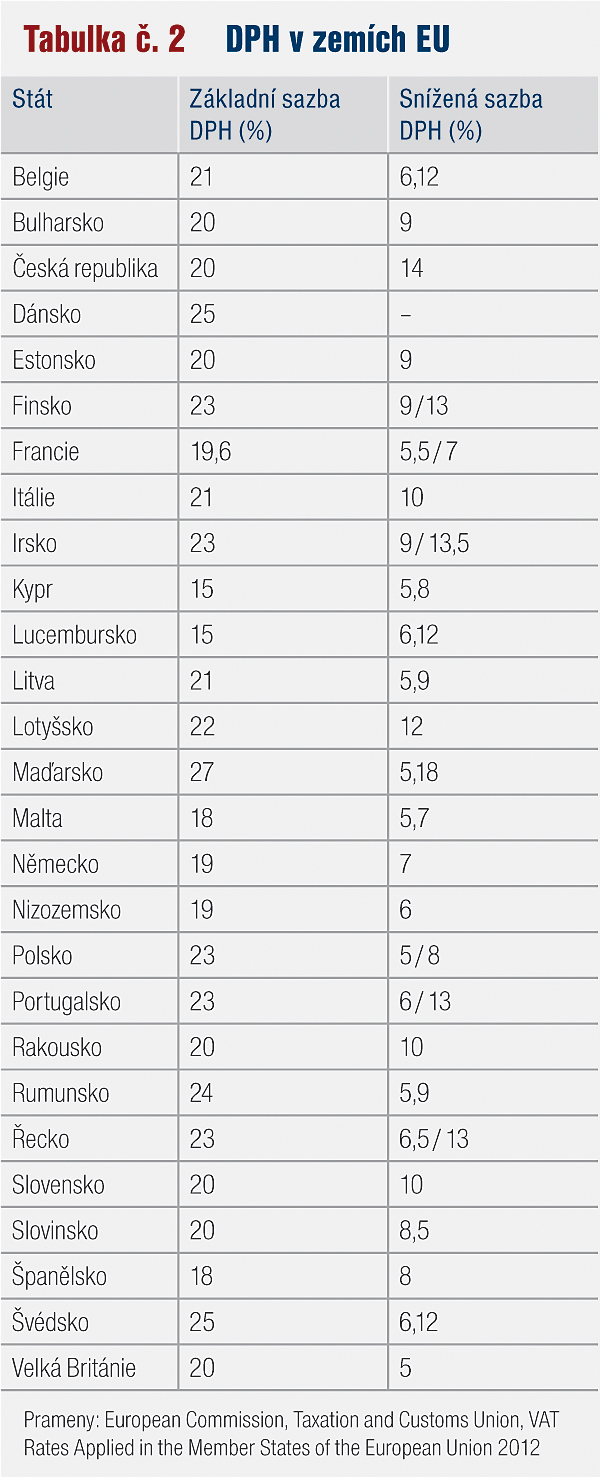

Sazba daně z přidané hodnoty se v příštím roce změní, a to bez ohledu na osud sněmovního tisku 801. Platí totiž částečně odložená účinnost novely č. 370/2011 Sb., která sjednocuje sazby na 17,5 %. Vláda tento návrh loni předložila s cílem zvýšit inkaso veřejných rozpočtů výlučně pro důchodový účet, a to v souvislosti s prováděnou penzijní reformou. Letošní úprava sazeb měla zajistit dodatečný přísun prostředků ve výši 20 mld. Kč, sjednocení sazeb pak již bylo spíše výnosově neutrální. Jedna sazba má nesporné výhody, odstraňuje problémy se zatřiďováním, částečně omezuje daňové úniky. Tak proč po roce takové úsilí o zachování dvou sazeb?

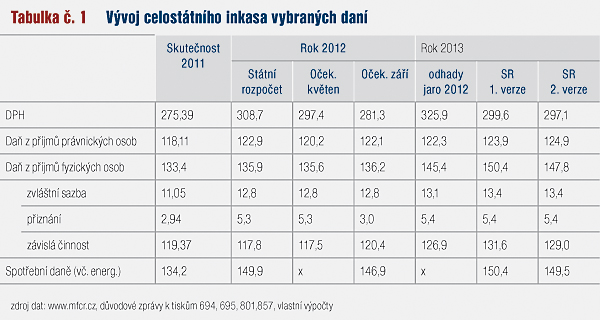

Vysvětlení se zdá být jednoduché – předpoklad zvýšeného daňového inkasa se zdaleka nenaplnil a sjednocení sazeb by vedlo k dalšímu poklesu inkasa a výhodě na straně prodejců. Tabulka srovnává celostátní inkaso vybraných daní. První řádek na rozdíl od ostatních vykazuje velmi zásadní výkyvy, kdy odhady uvedené ve státním rozpočtu na letošní rok značně převyšují očekávanou realitu. Při úpravě snížené sazby z 10 % na 14 % nedošlo k očekávanému zvýšení inkasa a nedošlo by k němu ani při zvyšování na 17,5 %.

Ministerstvo financí opakovaně tvrdí, že zvýšení sazby nemělo za následek pokles spotřeby, zejména potravin. S tím lze patrně souhlasit, neboť ministerstvo má k dispozici detailní přehledy z daňových přiznání. Neplnění předpokládaných příjmů „zavinila“ nižší spotřeba zboží zatíženého základní sazbou… Ale čemu se divit? Při prvním projednávání balíku daňových zákonů v Senátu letos v létě uvedl senátor Kubera prostou pravdu: „Lidé už postavili, nakoupili a teď splácejí hypotéky a spotřební úvěry, tak neutrácejí.“ Inkaso DPH závisí na spotřebě domácností a vlády, která ale současně provádí nutné úspory. Vývoz je z hlediska inkasa irelevantní, neboť při vývozu je nárok na vrácení daně zaplacené ve vstupech.

Na začátku prosince 2012 se projednávaly hned čtyři tisky upravující DPH. Kromě vládního balíčku, ponechávajícího sazby na úrovni 15 a 21 %, šlo o senátní návrh se sazbami 10 % a 17,5 % a poslanecký návrh, ponechávající sazby 14 % a 20 %. Pozornosti podnikatelů by však neměl ujít tisk 733, k jehož účinnosti od ledna 2013 dojde téměř jistě.

Tuto vládní novelu lze označit za tzv. pravidelnou aktualizaci dle změn v evropských předpisech. Právě z důvodu harmonizace nepřímých daní dochází prakticky každoročně k úpravě zákona. Od příštího roku dochází k zásadní změně v pravidlech fakturace, vystavení a uchování dokladů a ke zrovnoprávnění dokladů v listinné a elektronické podobě. Změna vyplývá ze směrnice Rady 2010/45/EU. Oficiálně tedy půjde posílat elektronické faktury a používat je jako podklad pro výpočty DPH, samozřejmě při splnění podmínek daných zákonem. Novela také zavádí možnost požádat Generální finanční ředitelství o vydání závazného posouzení, zda se jedná o zboží, u kterého se při dodání použije režim přenesení daňové povinnosti (za správní poplatek 10 tis. Kč…).

V rámci trvalého boje proti únikům v oblasti DPH ministerstvo zde navrhuje zavést institut tzv. nespolehlivého plátce s tím, že odběratel bude ručit za daň nezaplacenou dodavatelem, pokud je v okamžiku uskutečnění obchodu o dodavateli zveřejněna skutečnost, že je nespolehlivým plátcem. Novela dále stanovuje, že každý nový plátce se automaticky stává plátcem měsíčním (v současné době je nejprve čtvrtletním a teprve při překročení určitého obratu se stane plátcem měsíčním). Od roku 2014 by pak dle schvalované novely měla být přiznání k dani podávána výhradně elektronicky, na což by se podnikatelé měli začít připravovat již v průběhu roku.

Konec jednotné sazby daně z příjmů

Oproti změnám v zákoně o DPH se legislativa upravující daně z příjmů jeví skoro jako stabilní. V příštím roce by měla nabýt účinnosti ustanovení spojená s přijetím zákonů o důchodovém spoření a zákona o doplňkovém penzijním spoření. Upravuje se tedy způsob výpočtu základu daně z dávek ze spoření, odčitatelnost příspěvků, zdaňování fondů. Jak vyplývá z textu k návrhu státního rozpočtu na rok 2013, neočekávají se v případě daně z příjmů právnických osob žádné legislativní změny.

V případě daně z příjmů fyzických osob končí období jedné sazby. Takzvaná solidární přirážka ve výši 7 % pro příjmy nad čtyřnásobkem průměrné mzdy není nic jiného než nové pásmo. Ať již odůvodnění zvolené Ministerstvem financí tento fakt popírá. Daňový balíček, jehož účinnost od ledna zůstává nejistá, přináší také omezení použití výdajových paušálů, konec možnosti kombinace paušálů a slev, které již několik let vedou k několikaměsíčnímu zápornému inkasu části daně z příjmů fyzických osob. Mělo by dojít ke změně zdaňování pracujících důchodců.

Daň vybíraná srážkou upravená novelou více cílí příjmy z „daňových rájů“. Zajímavá je také zmínka v návrhu státního rozpočtu na rok 2013, která se týká zdaňování dluhopisů: „určitým rizikem je legislativní úprava zdanění podnikových dluhopisů v nominální hodnotě 1 Kč, pokud by začala být hojněji využívána“. Neposkytl zde stát se svými dluhopisy pro občany inspiraci k zajímavé daňové optimalizaci?

Spotřební daň – boj s úniky

Spotřební daně představují významný a především stabilní příjem veřejných rozpočtů, kde navíc vzhledem k menšímu počtu plátců vznikají i menší administrativní náklady na správu. A zvyšování sazeb obvykle souvisí s nutností harmonizace, což představuje příjemné alibi. V roce 2013 i 2014 dochází ke zvýšení spotřební daně z cigaret a tabáku, daňový balíček obsahuje omezení výhodnosti tzv. zelené nafty. Novela zákona č. 407/2012 Sb. obsahuje také řadu ustanovení, která se týkají správy daní a která mají za cíl ztížit možnost daňových úniků. S ohledem na význam inkasa se soustředí pozornost především na plátce spotřební daně z minerálních olejů (pohonných hmot), ale také z lihu, piva či cigaret. V posledních dnech ministerstvo revidovalo svůj záměr zatížit daní také tzv. tiché víno. Tato změna se však v každém případě nevztahovala k roku 2013.

Ostatní daně a pojistné

Kromě předpokládaného zvýšení daně z převodu nemovitostí z 3 % na 4 % a ukončení dočasného uvalení darovací daně na bezúplatné nabytí povolenek na emise plynů pro výrobu elektřiny se u majetkových daní žádné zásadní úpravy nepředpokládají.

Pro roky 2013 až 2015 by měly být zrušeny maximální vyměřovací základy, tedy tzv. stropy pojistného na veřejné zdravotní pojištění (součást dosud neschváleného balíčku). V případě pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti se již schválené změny týkají především zavedení důchodového spoření spojeného se snížením odvodu pojistného účastníků důchodového spoření do základního systému důchodového pojištění (3 % sazby). Tento nový systém bude vyžadovat výraznou administrativní součinnost zaměstnavatelů.

Změny v daňové správě

Změny v daňové správě

Od počátku příštího roku nabývá účinnosti zákon o Finanční správě České republiky (456/2011 Sb.), který přináší reorganizaci české daňové správy. Stávající soustava územních finančních orgánů tvořená Generálním finančním ředitelstvím, 8 finančními ředitelstvími, 199 finančními úřady s územní působností a 1 Specializovaným finančním úřadem s celorepublikovou působností na konci roku 2012 zanikne a bude nahrazena novou soustavou orgánů Finanční správy, kterou bude tvořit Generální finanční ředitelství, 1 Odvolací finanční ředitelství, 14 krajských finančních úřadů a 1 Specializovaný finanční úřad.

Čtrnáct finančních úřadů bude nově vybaveno krajskou územní působností, jejich sídla se tedy budou nacházet přímo v krajských městech a v hlavním městě Praze. Ze stávajících finančních úřadů se stanou územní pracoviště jednotlivých krajských finančních úřadů. V hlavním městě Praze bude nově fungovat FÚ pro hlavní město Prahu, který bude mít 12 územních pracovišť v sídlech dosavadních pražských finančních úřadů.

Všechny finanční úřady budou od roku 2013 nad rámec kompetencí dnešních finančních úřadů vykonávat také kontrolu dotací, finanční kontrolu a budou pověřeny výběrem pojistného a následným převodem vybraných prostředků účastníků důchodového spoření na účty penzijních společností. Z pověření ministerstva budou moci finanční úřady rovněž přezkoumávat hospodaření krajů, hlavního města Prahy, regionálních rad soudržnosti a vykonávat dozor nad přezkoumáváním hospodaření obcí, dobrovolných svazků obcí a městských částí hlavního města Prahy.

Nově vzniklé Odvolací finanční ředitelství se sídlem v Brně bude sloužit jako čistě odvolací orgán a vykonávat svou působnost pro celé území České republiky. Specializovaný finanční úřad, sídlící v Praze, opět s celorepublikovou působností bude nově vykonávat cenovou kontrolu, kontrolu hazardu a kompetence spojené s vedením Centrálního registru smluv. Jako správci smluv mu bude svěřena registrace smluv účastníků důchodového spoření a komunikace s penzijními společnostmi.

Závěrem dodejme, že Ministerstvo financí si od reorganizace vždy slibovalo zvýšení efektivnosti tak, aby zbyl větší prostor pro daňovou kontrolu prostřednictvím specializovaných útvarů.

Nejnovější analýzy

-

Nahradí obecní policie policii státní? (celá verze)

Ekonomika, právo a regulace

Autor : Jaroslav Salivar -

Má stát hazard pod kontrolou? (celá verze)

Ekonomika, právo a regulace

Autor : Michal Barbořík -

Ekonomické ztráty českých fotovoltaických elektráren

Ekonomika, právo a regulace

Autor : Jan Průša -

Starneme, a? (rozšířená verze)

Ekonomika, právo a regulace

Autor : Radovan Ďurana